NH투자증권은 7일 SK하이닉스(000660)에 대해 내년 1분기부터 메모리 수급개선이 이뤄질 것으로 전망된다며 목표주가 10만5000원과 투자의견 매수를 유지했다.

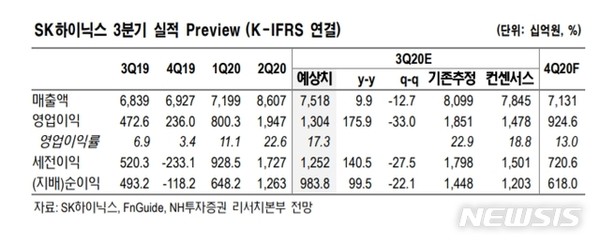

도현우 NH투자증권 연구원은 "SK하이닉스 올해 3분기 영업이익이 1조3000억원으로 감소할 것으로 예상된다"며 "메모리 수급 둔화는 올해 4분기까지 지속될 것으로 보이며, 수급 개선은 내년 1분기께 가능하다"고 진단했다.

내년 메모리 업황의 개선에는 올해 연말부터 데이터센터 고객이 보유하고 있는 재고의 정상화가 주된 이유로 꼽혔다.

도 연구원은 "메모리 업황 개선은 내년 1분기부터되며 데이터센터 고객이 보유하고 있는 재고가 올해 연말부터 정상화될 것"이라면서 "이들의 투자가 내년 1분기부터 다시 시작돼 신규 생산능력(캐파) 투자 축소가 내년 1분기부터 효과를 발휘해 공급 증가 둔화로 작용될 것"이라고 분석했다.

이어 "최근 반등을 시작한 디램(DRAM) 현물가격이 내년 1분기 업황 개선을 반영해 과거 디램 현물가격이 고정거래가격을 3개월 정도 선행해서 움직인 사례가 다수"라면서 "최근 엔비디아 RTX 30시리즈, 인텔 타이거레이크 등 저렴한 가격에 높 은 성능을 지닌 제품이 다수 발표. 이러한 점이 향후 IT 수요에 영향을 줄 것"이라고 덧붙였다.

저작권자 © 충청리뷰 무단전재 및 재배포 금지